В современном мире умение эффективно управлять личными финансами является ключевым навыком для достижения финансовой стабильности и благополучия. Создание эффективного плана личных финансов, включая бюджетирование и сбережения, играет важную роль в достижении этой цели. В данной статье мы рассмотрим основные шаги по созданию такого плана и методы управления личными финансами.

Значение эффективного планирования личных финансов

Эффективное планирование личных финансов позволяет контролировать расходы, оптимизировать бюджет и создавать финансовый запас на будущее. Это помогает избежать долговой ямы, обеспечивает финансовую уверенность и способствует достижению жизненных целей.

Пошаговый общий план личных сбережений:

- анализ доходов, расходов, долгов и сбережений;

- определение коротких, средних и долгосрочных финансовых целей;

- разработка бюджета, включая план по расходам, сбережениям и инвестициям;

- выбор методов сбережения и инвестирования;

- регулярный анализ и корректировка плана.

Шаг 1: Анализ текущего финансового состояния

Первым шагом к созданию эффективного плана личных финансов является анализ текущего финансового состояния. Это включает в себя оценку доходов, расходов, долгов и сбережений. Для этого можно использовать специальные финансовые приложения или просто вести учет доходов и расходов в течение определенного периода времени.

Шаг 2: Установление целей и бюджетирование

После анализа текущего финансового состояния необходимо определить финансовые цели на короткий, средний и долгосрочный срок. Затем следует разработать бюджет, включающий план по расходам, сбережениям и инвестициям. Бюджетирование поможет контролировать расходы и выделить определенные суммы на достижение поставленных целей.

Шаг 3: Методы сбережения

Существует несколько методов сбережения, которые могут помочь эффективно управлять личными финансами. Это включает автоматические переводы на сберегательный счет, уменьшение излишних расходов, инвестирование в ценные бумаги или недвижимость. Выбор метода зависит от финансовых целей и индивидуальных предпочтений.

Шаг 4: Постоянное отслеживание и корректировка

Важным аспектом эффективного планирования личных финансов является постоянное отслеживание и корректировка плана. Регулярный анализ бюджета и финансовых целей позволяет вносить необходимые изменения в план, учитывая изменяющиеся обстоятельства.

Таблица: Контроль и учет бюджета

| Тип расходов | Плановые затраты (в месяц) | Фактические затраты (в месяц) |

|---|---|---|

| Жилье | 30,000 руб. | 32,000 руб. |

| Продукты | 15,000 руб. | 14,000 руб. |

| Транспорт | 10,000 руб. | 9,000 руб. |

| Развлечения | 5,000 руб. | 6,000 руб. |

| Сбережения | 20,000 руб. | 18,000 руб. |

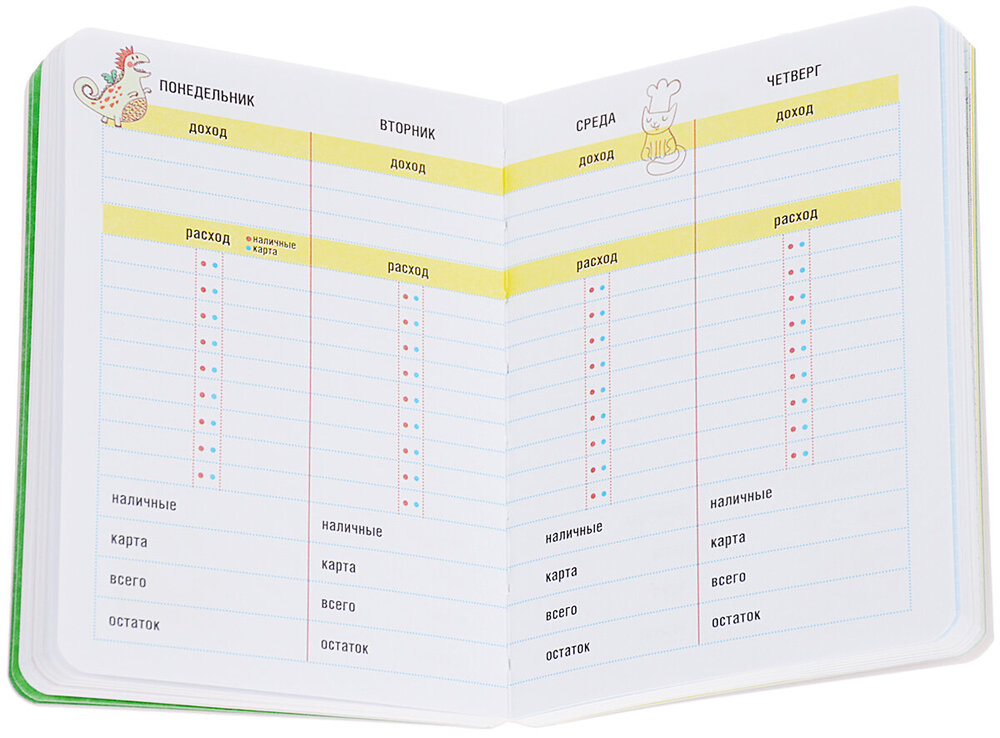

Управление личными финансами с помощью программ и блокнотов

Управление личными финансами с использованием программ и блокнотов представляет собой два различных подхода к организации финансовых дел. Современные цифровые приложения для управления личными финансами предлагают широкий спектр функций, включая отслеживание расходов, создание бюджетов, управление сбережениями и инвестициями. Такие приложения обеспечивают удобство использования и могут автоматизировать многие аспекты финансового планирования.

С другой стороны, использование блокнотов для управления личными финансами может быть более традиционным подходом, который подходит для тех, кто предпочитает более ручной и контролируемый метод. Запись доходов, расходов, целей и планов в блокноте может помочь визуализировать финансовое положение и улучшить осознанность расходов. Этот метод также может быть полезен для тех, кто предпочитает держать свои финансовые данные вне цифровых устройств.

Приложения для управления личными финансами

Для управления личными финансами можно использовать различные приложения и интернет-ресурсы. Некоторые из них включают в себя:

- Todoist: Это приложение для эффективного тайм-менеджмента и управления задачами. Оно помогает организовывать рабочий процесс, правильно распределять фокус внимания и успевать сделать все в срок.

- CoinKeeper: Приложение для установления фиксированного месячного лимита на определенные категории расходов и отслеживания потраченной суммы. Также позволяет синхронизироваться с другими устройствами и вести совместный бюджет.

- Дзен-мани: Распознает сообщения от банков, интегрируется с банковскими приложениями, сканирует чеки и предоставляет наглядную статистику расходов.

- Money Flow: Позволяет отслеживать, на что именно были потрачены деньги, синхронизируется с другими устройствами и предоставляет удобную функцию повтора операций.

- Monefy: Приложение с привлекательным и простым интерфейсом, поддерживающее несколько валют и предоставляющее наглядную диаграмму расходов.

Психология финансов

Психология финансового бюджета и сбережений тесно связана с психологией потребления, установками по отношению к деньгам и восприятием финансовых целей. Психология денег изучает взаимодействие между бюджетированием, автоматизацией процесса сбережений и инвестированием в долгосрочные финансовые цели]. Отношения с деньгами могут принимать различные формы, включая усиленное копление и неконтролируемые траты, которые могут быть связаны с эмоциональными установками и детским опытом. Планирование бюджета, формирование сбережений и правильное отношение к расходам играют важную роль в формировании финансовой стабильности и удовлетворения финансовых потребностей.

Независимо от выбранного метода, важно развивать финансовое мышление, планировать бюджет, формировать сбережения и развивать здоровые финансовые привычки для достижения финансовой стабильности и благополучия.

Как повысить свою финансовую грамотность

Для повышения финансовой грамотности можно прибегнуть к нескольким методам. Во-первых, формирование подушки безопасности, то есть резервного фонда на случай непредвиденных обстоятельств, является важным шагом. Ведение ежемесячного бюджета, изменение отношения к покупкам, инвестирование средств, использование налоговых вычетов, получение льгот от государства и защита сбережений от инфляции также способствуют повышению финансовой грамотности.

Кроме того, для развития финансовой грамотности полезно ознакомиться с литературой по управлению личными финансами. Книги, такие как «Сам себе финансист» и «Финансовый ежедневник: как привести деньги в порядок», а также ресурсы по финансовой грамотности, предоставляемые государственными и образовательными учреждениями, могут помочь в освоении теоретических аспектов и прикладных приемов управления личными финансами.